¿Cómo planificar los gastos personales y familiares para los tres últimos meses del 2025?

Una guía práctica para evitar sorpresas y comenzar el 2026 con tranquilidad y las deudas bajo control.

Finanzas saludables en el último trimestre del 2025

Pixabay

Compartir

Actualizada:

12 oct 2025 - 08:00

Octubre marca el inicio de la recta final del año. El inicio del último trimestre del 2025 es un momento clave para revisar tus finanzas, hacer ajustes y prepararte para los gastos que llegan con fuerza en noviembre y diciembre.

Aquí te dejamos una guía práctica para evitar sorpresas y comenzar el 2026 con tranquilidad y las deudas bajo control.

Haz un diagnóstico rápido de tu situación actual

Antes de planificar, necesitas saber cual es tu panorama en la actualidad. Tómate una hora este fin de semana para revisar:

- ¿Cuánto dinero entra al mes (de sueldo, trabajos extra, ayudas)?

- ¿Cuánto se va en gastos fijos (alquiler, servicios, deudas)?

- ¿Cuánto estás gastando en compras variables (alimentación, salidas, suscripciones, etc.)?

Escribe las respuestas a estas preguntas en una hoja de cálculo, una app o incluso papel y lápiz. El objetivo es tener claridad.

Identifica los grandes gastos que vienen

Entre octubre y diciembre suelen concentrarse gastos que desequilibran cualquier presupuesto. Algunos ejemplos son:

Pensiones escolares o universitarias para 2026, celebraciones de fin de año (Navidad, Año Nuevo, cenas, regalos), viajes o traslados familiares, revisiones médicas anuales o tratamientos, impuestos y seguros (vehículos, viviendas, etc.)

La clave en este punto es hacer una lista realista de estos gastos, con fechas estimadas y montos aproximados.

Establece prioridades (y recorta donde puedas)

Ya con la lista que creaste en los dos puntos anteriores en mano, decide qué es esencial, qué se puede reducir y qué puede esperar.

En este punto puedes clasificar tus gastos de la siguiente manera para enfocar tu dinero en lo que realmente importa:

- Imprescindibles (matrículas, arriendos, salud)

- Importantes pero ajustables (regalos, cenas, viajes)

- Postergables o prescindibles (renovar tecnología, compras por impulso)

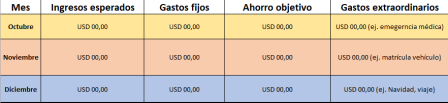

Crea un mini-plan financiero para 3 meses

No necesitas un MBA para organizar tus finanzas. Solo algo de orden y constancia. Aquí puedes ver un ejemplo de estructura simple:

Evita estos errores comunes

A medida que se acerca fin de año, estos tropiezos financieros se vuelven muy frecuentes:

- Usar tarjetas de crédito sin planificación

- Gastar el décimo tercer sueldo o aguinaldo antes de recibirlo

- Financiar regalos o fiestas con préstamos

- No dejar un fondo para enero (mes duro para muchos)

Ahorra inteligentemente

Si puedes ahorrar algo en estos tres meses, hazlo. Aunque sea poco, es mejor tener un colchón para el inicio de 2026.

El objetivo en este punto es definir un monto fijo y automático de ahorro, como si fuera un gasto más.

Herramientas digitales que pueden ayudarte

Estas apps o plataformas pueden facilitarte el control. Fintonic: seguimiento de gastos e ingresos; Monefy: sencilla y visual para anotar gastos; Google Sheets/Excel: personalizable, ideal si prefieres hacerlo tú mismo.

Hay opciones gratuitas y fáciles de usar, incluso para quienes no son expertos en finanzas.

Involucra a tu familia

Si vives en familia o tienes hijos, comparte este plan. Es importante que todos estén al tanto y colaboren, especialmente en las compras navideñas y salidas.

¿Y si no alcanza?

Si los ingresos que recibes no cubren lo planeado, es momento de considerar:

- Reducir aún más los gastos

- Buscar ingresos extras (ventas por temporada, trabajos temporales, etc.)

- Pedir ayuda si es necesario, pero evitando deudas de alto interés

Finalmente recuerda que el fin de año no tiene por qué convertirse en una carga financiera. Con algo de previsión y organización desde octubre, puedes terminar 2025 con control, paz mental y sin sobresaltos en enero.

Compartir