¿Qué son y cómo funcionan los intereses bancarios en Ecuador?

Compartir

Actualizado:

26 oct 2022 - 16:06

En Ecuador un 72% de personas tiene acceso al sistema bancario a través de cuentas de ahorros, el 4% cuentas corrientes, el 4% posee depósitos a plazo y el 28% de la población adulta posee algún crédito, según el estudio más reciente del Banco Central del Ecuador (febrero 2021).

Es decir, la mayoría de personas ha escuchado o ha tenido alguna experiencia con los intereses bancarios. Sin embargo, al tratarse de un tema que puede resultar muy técnico para algunas personas, muchas veces genera confusión y malentendidos en los usuarios de las instituciones financieras.

Ante esta realidad conozca una guía educativa para comprender de mejor manera qué son los intereses bancarios, qué tipos existen y cómo funcionan.

¿Qué son los intereses bancarios?

- El interés bancario es la cantidad monetaria que se paga o se gana por un capital, ya sea al que se tuvo acceso mediante un crédito o que fue entregado a una entidad financiera como inversión.

- El interés a pagar o ganar se establece mediante un porcentaje y en un tiempo determinado. Su valor dependerá del tipo de instrumento financiero elegido: préstamo y el tipo de préstamo, y las clases de depósitos.

¿Cómo funcionan?

- Existen intereses remuneratorios o de mora. El primero corresponde a los que se pagan o se cobran por la concesión del dinero. Es decir, son los que se pagan como intereses ordinarios en un préstamo o los intereses que se cobran por un depósito a plazo. El segundo, en cambio, es un interés moratorio, es decir, aplica como penalización por incumplimiento.

- El porcentaje de interés o la cuantía económica del interés, a pagar o cobrar, es determinada por las condiciones del mercado. Sin embargo, en el país existen techos establecidos por el BCE.

- Para entender un poco más su funcionamiento, se puede aplicar un ejemplo. Cuando una persona decide invertir sus ahorros en una entidad financiera, ésta le pagará intereses remuneratorios por ese capital según el monto, el tiempo y otros aspectos.

- Cabe destacar que, el BCE fija las tasas de interés poniendo énfasis en la ley de la oferta y demanda. Además, su responsabilidad es mantener la estabilidad de precios para proteger la economía del país. Periódicamente, esta entidad se encargará de marcar un tipo de interés referencial que sirva de base para todas las transacciones financieras, como créditos de consumo e hipotecas.

Tasas de intereses bancarios

El tipo de interés o tasa de interés es el precio del dinero, en otras palabras, es el valor a pagar por utilizar una cantidad de dinero durante un tiempo. Existen 5 tipos de intereses bancarios o tasa de interés:

- Tasa de interés activa: Es la cuantía que cobra una institución financiera por el dinero que presta.

- Tasa de interés fija: Es el porcentaje de interés que se aplica durante el periodo de pago de un préstamo, cuyo valor se fija al momento de concretar el crédito.

- Tasa de interés variable: Aquella que se paga durante la duración de un préstamo y varía en función de una tasa de interés referencial.

- Tasa de interés pasiva: El valor que una entidad financiera tiene que pagar por el dinero que recibe en calidad depósito. Es decir, de los ahorros de sus clientes.

- Tasa de interés al rebatir: Tasa de interés que se aplica sobre el saldo adeudado.

Es indispensable que, al momento de solicitar un crédito, el cliente estudie muy bien la tasa de interés que se va a pagar, ya que puede resultar excesiva.

Mire también

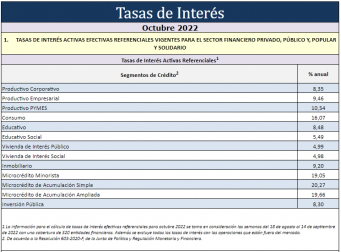

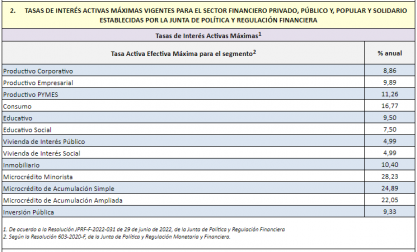

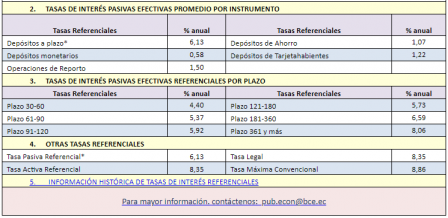

¿Cuáles son las tasas de interés actuales en Ecuador?

A continuación, mire un resumen de las tasas de interés vigentes en Ecuador. Estas tasas de interés son la base que tienen las instituciones financieras para cobrar al momento que otorga un crédito, los valores pueden variar dependiendo el criterio de cada entidad, pero NO pueden ser más altos, así que es importante poner atención:

Fuente: BCE / Cooperativa Andalucía

Compartir