Estos son los principales cambios que se plantean en la reforma al IESS

Compartir

Actualizado:

10 jul 2023 - 12:25

Por Carolina Simbaña

Afiliaciones obligatorias, aportes sobre los décimos y cambios en el cálculo de pensiones, fondos de reserva y cesantía, son algunas de las propuestas que hizo la comisión formada por el Gobierno para la Reforma al Sistema de Pensiones del Instituto Ecuatoriano de Seguridad Social (IESS). A continuación le explicamos los principales puntos:

Afiliación obligatoria

La reforma plantea que los trabajadores autónomos, profesionales en libre ejercicio y los trabajadores independientes se afilien obligatoriamente a los fondos de pensiones y de cesantía del IESS. Sin embargo, señalan que será opcional afiliarse al seguro de salud del IESS si demuestran tener un seguro médico.

El monto del aporte se calculará con base en su ingreso, sujeto a un techo correspondiente a 10 veces el salario promedio de los afiliados. Actualmente sería un techo de 6 000 dólares por mes.

Pensión de jubilación

La comisión propone que la pensión de jubilación tenga dos componentes:

- Pensión básica: El jubilado tendrá derecho a una pensión básica equivalente a la mitad del salario básico unificado. Todos los pensionistas tendrán derecho a este monto que será cubierto exclusivamente con la contribución del Estado y que se ajustará según la inflación.

- Valor variable: Este valor se calculará en función de los aportes individuales y el tiempo de beneficio, es decir, la esperanza de vida que tiene el afiliado al momento de jubilarse.

La suma de la pensión mínima y de la variable será el valor final que recibirá el jubilado.

Lea también:

- Trabajadores rechazan propuestas de reforma a pensiones del IESS

- Gobierno hizo pública sus propuestas de reforma a la seguridad social

Cálculo de pensiones

Actualmente, las pensiones se calculan con base en los cinco mejores años de ingresos de la vida laboral del aportante. La reforma plantea que se aumente gradualmente ese número de años hasta llegar a los 30 años de mejor remuneración.

La transición será lenta y aseguran que tomará 25 años. Por ejemplo, en el primer año de vigencia de la reforma, las pensiones se calcularán con base a los seis mejores años de remuneración; en el segundo año, con los siete mejores; en el tercer año, con los ocho mejores, etc.

Aportes sobre los décimos

Si bien se mantiene la actual tasa de aporte de 11,06% para el fondo de pensiones, esta se aplicaría también al décimo tercero y el décimo cuarto sueldos. La reforma la sustentan en que el IESS paga 14 pensiones a los jubilados, pero en su vida laboral solo aportan sobre el salario y no sobre los décimos.

¿Suben años de aporte?

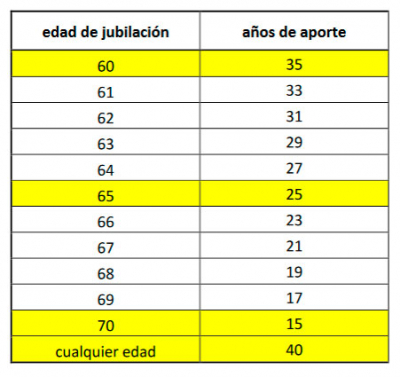

La comisión propone mantener la edad mínima de jubilación en 60 años y aumentar gradualmente (seis meses por año) los años de aporte requeridos.

Es decir, actualmente una persona puede jubilarse a los 60 años de edad y con 30 de aportes. La propuesta es subir los años de aporte de manera progresiva. Con ello, en 10 años la exigencia para la jubilación será tener 60 años de edad y 35 años de aporte.

De esta manera, proponen, existirá una transición de al menos 10 años, en la que se llega a la siguiente tabla de requisitos mínimos para jubilarse:

Fondo de Cesantía

La propuesta plantea que el 2% de aporte que hacen los afiliados al fondo de cesantía se mantenga, pero solo podrá ser retirado cuando la persona se jubile. Sin embargo, el patrimonio que el trabajador tenga en ese fondo podrá usarse como garantía para créditos hipotecarios.

En la actualidad, los afiliados pueden acceder a la cesantía cuando quedan desempleados.

Fondos de reserva

El fondo de reserva es un beneficio para los afiliados al IESS que han prestado su servicio por más de un año al mismo empleador, y corresponde al 8,33% de la remuneración.

La comisión plantea que la mitad del aporte, es decir 4%, se deposite de manera obligatoria en una cuenta de ahorros a dos o tres años. Y que el 4,33% restante podrá continuar siendo mensualizado.

Además, el trabajador podrá elegir la entidad financiera que gestione esos recursos, incluyendo entre ellas al BIESS.

Jubilación patronal

La jubilación patronal es la pensión vitalicia que entregan los empleadores a los trabajadores que cumplen 20 y 25 años de servicio consecutivos en una misma empresa.

La reforma propone, para los nuevos contratos laborales, un sistema de jubilación patronal que consistirá en un Plan de Ahorro para la Vejez de propiedad del empleado. Este se nutrirá del aporte obligatorio del empleador, que sería del 1% del salario, más los aportes voluntarios del empleado.

Planes de ahorro voluntarios

La propuesta de reforma incluye planes de ahorro voluntarios para la vejez que se activarán una vez establecido un marco regulatorio.

Proponen la creación de una cuenta de ahorro para la vejez para todo ciudadano ecuatoriano, en el momento que cumple 21 años. El trabajador podrá aportar libremente a su cuenta de ahorro para la vejez.

Además, el empleador podrá ofrecer a sus empleados esquemas de emparejamiento a los aportes que haga el empleado y, si lo hace, accede un incentivo tributario.

Seguro de desempleo

Sobre el tema, la propuesta de reforma plantea modificar el Seguro de Desempleo para acercarlo más a los estándares sugeridos por la Organización Internacional del Trabajo. Sin embargo, la comisión aún no ha detallado a qué reformas se refiere.

La comisión señala que la reforma planteada no es vinculante ni para el Gobierno ni para el sector político de Ecuador. Sino que se trata de una propuesta que esperan sea discutida por la ciudadanía con el fin de incorporar nuevos insumos al proyecto.

Además, aseguran que “la propuesta deja intactas cuatro aspiraciones que se plantearon en el proceso de consulta con la sociedad civil:

- No privatización del IESS.

- No se aumenta la edad mínima para la jubilación.

- No se incrementa el porcentaje de aporte.

- No se merman los derechos de los actuales jubilados, ni de quienes están próximos a jubilarse, ni de la totalidad de los aportes hechos antes de la reforma por afiliados.

También en Teleamazonas:

Compartir